『导读』受疫情影响,2020年Q1动力电池整体竞争格局发生较大变化,TOP10装机排名较去年同期变动较大。

相较2019年,2020年第一季度国内动力电池市场发生了较大的变化。

一方面,受新冠肺炎疫情影响,2020年Q1国内新能源汽车产销量双双大幅下滑,导致动力电池装机量出现腰斩,同比下降超过50%。

而在去年同期,随着补贴政策的落地,过渡期期间各车企纷纷抢装将带动动力电池装机量出现小高峰值,2019年Q1装机电量同比增长179%。

另一方面,受国产特斯拉在今年开始量产交付带动,松下和LG化学凭借配套国产特斯拉实现装机电量大幅增长,闯入Q1国内装机电量排名前十。

这是日韩电池企业首次进入国内装机量前十,表明外资电池已经打响了抢夺中国动力市场的攻坚战,本土电池企业垄断国内市场竞争格局已经被打破。

当前,国内新能源汽车产业已经逐步走出疫情影响,新能源汽车产销量和动力电池装机量出现明显上升,提振锂电行业发展信心。

但综合来看,2020年国内动力电池市场的竞争格局已经较2019年发生了极大变化。头部企业市场占比进一步提升,外资电池已经成为国内电池市场的强有力竞争者,二三线电池企业面临更大的压力和挑战。

数据来源:高工产业研究院(GGII)

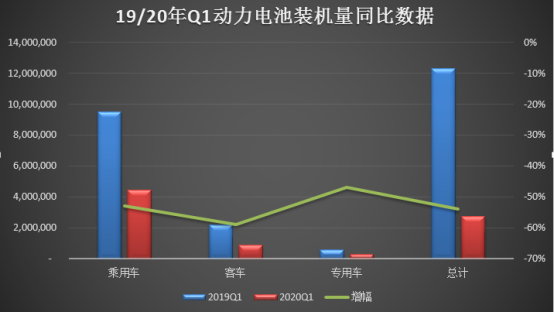

高工产业研究院(GGII)通过发布的《动力电池月度数据库》统计显示,2020年Q1国内动力电池装机量合计约5.68GWh,同比下降54%,去年同期装机量约12.32GWh。

从车辆细分类别来看,新能源乘用车装机量约4.46 GWh,同比下降53%,去年同期装机电量约9.53 GWh。主要是今年2月装机电量受疫情影响暴跌仅有0.52 GWh,导致Q1装机量大幅下滑。

新能源客车装机量约0.91 GWh,同比下滑59%,去年同期装机电量约2.21GWh;新能源专用车装机量约0.31 GWh,同比下滑47%,去年同期装机量约0.58GWh。

数据来源:高工产业研究院(GGII)

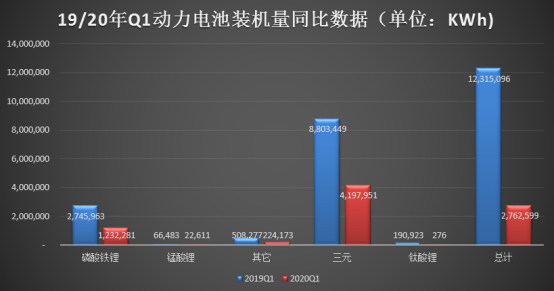

备注:电池类型中的其它是指未注明具体类型的锂电池

从不同电池类型来看,2020年Q1磷酸铁锂电池装机电量约1.23 GWh ,同比下滑55%,去年同期装机电量约2.75GWh,同比增长89%。

三元电池装机电量约4.20 GWh ,同比下滑52%,去年同期装机电量约8.71GWh,同比增长207%。

钛酸锂电池装机电量仅276KWh可以忽略不计,而去年同期装机电量约191MWh,同比增长323%,这表明银隆新能源在今年Q1基本处于停滞状态。

锰酸锂电池装机电量约0.02 GWh ,同比下滑66%,去年同期装机电量约0.06 GWh。

数据来源:高工产业研究院(GGII)

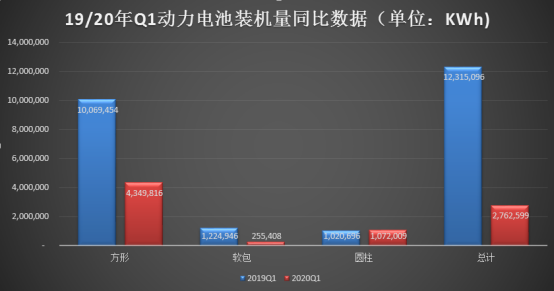

在不同电池形状方面,方形电池受头部企业装机电量增长带动,依然是最大的装机势力;软包电池装机降幅最大,表明软包电池受市场关注度有所降温;圆柱电池装机超过软包,成为唯一同比增长的电池势力。

其中,2020年Q1方形电池装机电量约4.35 GWh ,同比下滑57%,装机企业代表主要有宁德时代,比亚迪、亿纬锂能、中航锂电、力神电池等。去年同期装机电量约10.05GWh,同比增长204%。

软包电池装机电量约0.26 GWh ,同比下滑79%,主要装机企业为孚能科技,捷威动力,去年同期装机电量约1.22GWh,同比增长207%。

圆柱电池装机电量约1.07 GWh ,同比增长5%,主要是受LG化学和松下配套国产特斯拉model 3车型带动圆柱电池装机量大幅增长,去年同期装机电量约1.04GWh,同比增长48%。

受疫情影响,2020年Q1动力电池整体竞争格局发生较大变化,TOP10装机排名较去年同期变动较大。

GGII统计数据显示,2020年第一季度涉及装机的动力电池企业共计51家,其中31家企业动力电池装机量与去年同期相比出现负增长。

Q1电池装机前十企业合计约5.42 GWh,占总体的95%,同比下滑52%。而在排名前十企业中,剔除LG化学、松下,仅塔菲尔保持着正增长,同比增长105%。

具体来看,宁德时代和比亚迪依然位列国内装机电量排名前2,但装机电量分别同比下滑49%和72%。两家企业合计装机约3.78 GWh,占比69.7%。

此外,还有多家电池企业装机量同比去年出现负增长,其中孚能科技装机降幅最大同比下滑84%,装机排名从去年的第4下跌至今年第10。

亿纬锂能和中航锂电在今年一季度实现装机电量排名上升,而比克电池、银隆新能源和多氟多新能源则跌出装机电量TOP10,由LG化学、松下和塔菲尔补位替代。

其中,LG化学和松下凭借配套国产特斯拉model 3车型实现装机电量大幅增长,分别位列Q1国内装机电量排名第3和第4,展现出国际电池巨头的强大竞争实力,改变了国内动力电池市场竞争格局。

来源:高工锂电网